안심전환대출은 변동금리 및 준고정금리 주택담보대출을 저금리 대출 상품으로 갈아탈 수 있도록 해주는 정책입니다. 안심전환대출로 갈아탈 수 있으려면 일정한 조건을 충족해야 합니다.

이번 글에서는 안심전환대출을 받을 수 있는 신청 자격과 대출 조건, 신청 방법에 대해 정리하였습니다.

목차

안심전환대출이란?

최근 금리가 급격하게 상승함에 따라 서민과 취약계층의 금융부담이 늘어난 상황입니다.

정부는 추경을 편성해 변동금리 및 준고정금리 대출상품을 이용 중인 사람들을 낮은 금리의 장기 및 고정금리, 분할상환 대출 상품으로 갈아탈 수 있도록 해주는 정책을 시행하였습니다.

안심전환대출 신청은 9월 19일부터이며, 아래에서 설명하는 신청자격을 충족한다면 저금리의 주택담보대출 상품으로 대출을 받을 수 있습니다.

신청 자격

안심전환대출을 받기 위해서는 아래의 세 가지 조건을 모두 만족하는 주택담보대출을 이용 중인 상태여야 합니다.

- 연 소득 : 부부합산 소득 연 7천 만 원 이하

- 주택 보유수 : 1 주택자

- 주택 가격 : 시세 4억 원 이하

주택 가격은 KB시세 및 한국부동산원 시세를 우선 적용하며, 시세가 없는 경우 공시 가격과 현실화율을 활용하여 평가합니다.

✅ 1 금융권 대환대출 조건도 확인해 보세요!

1금융권 대환대출 조건 (국민은행, 신한은행, 카카오뱅크 등)

대환대출이란 기존의 대출보다 더 좋은 좋건으로 대출 상품을 갈아타는 것을 의미합니다. 일반적으로 2,3금융권에서 1금융권의 대출 조건이 좋기 때문에, 가능하면 1금융권 대환대출을 받는 것

ameny.tistory.com

안심전환대출 가능 주택담보대출

위 세 가지 조건을 만족하는 신청자가 현재 기준 다음을 만족하는 주담대를 이용하고 있어야 합니다.

- 2022년 8월 17일 이전에 1 금융권 및 2 금융권에서 취급하는 변동금리 또는 준고정금리 주택담보대출

- 만기가 5년 이상이면서 만기까지 금리가 완전히 고정되어 있는 주택담보대출 및 정책 모기지 상품이 아닐 것

참고로, 정책 모기지란, 보금자리론, 적격대출, 디딤돌 대출을 의미합니다.

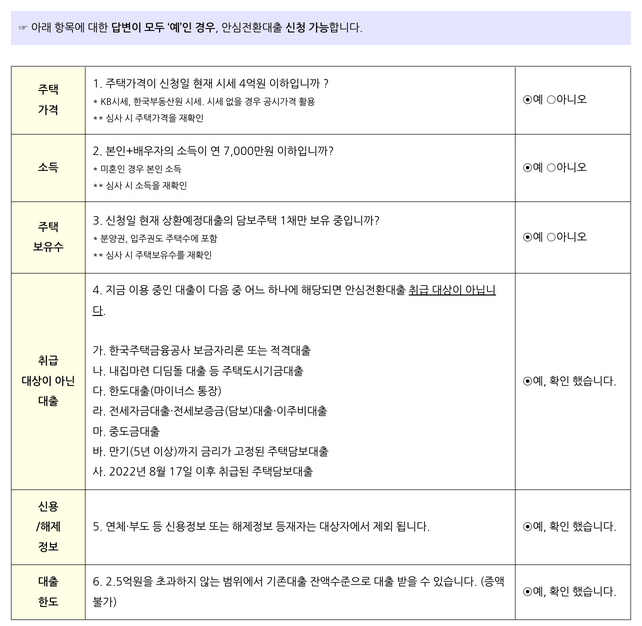

안심전환대출 신청자격 체크리스트

아래 그림과 같이 주택 가격, 소득, 주택 보유수, 대상 대출과 관련된 체크리스트 항목을 확인해보시고, 모두 답변이 "예"인 경우에만 안심전환대출 신청이 가능합니다.

안심전환대출 조건

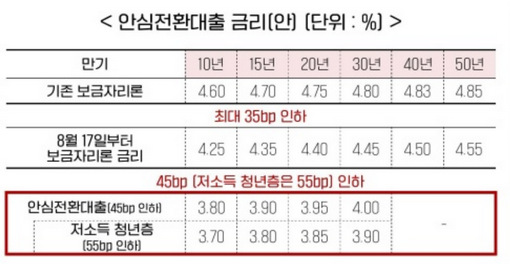

안심전환대출의 대출 조건은 다음과 같습니다. 대출 금리의 경우 향후 금리가 추가로 인상 되더라도 원리금을 동일하게 적용합니다.

- 대출 한도 : 기존 대출 범위 내 최대 2.5억 원(LTV 70%, DTI 60% 일괄 적용, DSR은 미적용)

- 대출 만기 : 10년, 15년, 20년, 30년 중 선택

- 대출 금리 : 3.7~4.0%(아래 표 참조)

✅ 주택담보대출 관련 용어 : LTV, DTI, DSR에 대해서 확인해 보세요!

주택담보대출 LTV, DTI, DSR이란?

주택담보대출을 받을 때 정부 정책으로 대출 관련 규제를 하고 있으며, 대표적으로 LTV(담보인정비율), DTI(총부채상환비율), DSR(총부채 원리금 상환비율)이 있습니다. 이번 포스팅에서는 LTV, DTI, D

ameny.tistory.com

신청 기간

안심전환대출은 주택 가격에 따라 신청 기간을 두 번에 나눠서 진행합니다.

1회 차는 9월 15일 ~ 9월 28일까지이며, 주택 가격 3억 원 까지 신청 및 접수가 가능합니다.

2회 차는 10월 6일 ~ 10월 13일까지이며, 주택 가격 4억 원 까지 신청 및 접수가 가능합니다.

단, 신청 및 접수 물량이 예산 한도인 25조 원을 초과하게 되면, 주택 가격이 낮은 순으로 선정됩니다. 만약, 25조 원에 미달될 경우에는 주택 가격을 높여가며 추가로 신청 및 접수를 진행합니다.

신청 방법

현재 주택담보대출을 받은 은행에 따라 신청 및 접수 방법이 달라집니다.

1 금융권 메이저 인행은 국민은행, 신한은행, 농협은행, 우리은행, 하나은행, 기업은행에서 받은 주택담보대출의 경우 해당 은행의 영업점 또는, 은행 홈페이지에서 신청이 가능합니다.

2 금융권 등 기타 금융기관(저축은행, 상호금융, 신협 등)에서 주택담보대출을 받았을 경우, '주택금융공사 홈페이지' 또는, '모바일 앱'에서 신청이 가능합니다.

대출 심사

대출 심사는 신청일 이후 평균 2개월 내 순차적으로 대출 심사가 완료되며, 지원 대상으로 선정되면 안심전환대출로 대환대출이 된 달 부터 안심전환대출 금리를 적용받게 됩니다.

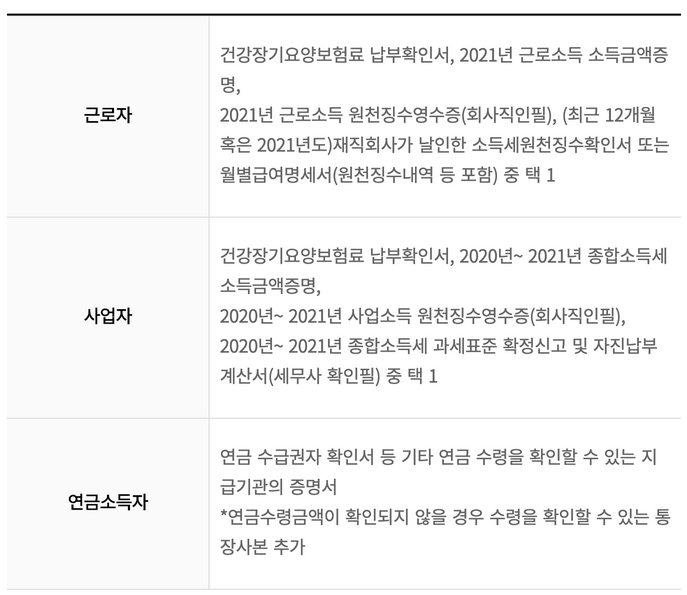

필요 서류

안심전환대출을 받기 위해서는 기본적으로 주민등록등본, 초본, 가족관계증명서, 건강보험자격득실 확인서가 필요하며, 소득을 증명할 수 있는 서류도 제출해야 합니다.

위와 같이 안심전환대출 신청 자격과 대출 조건, 대출 금리 등에 대한 내용을 정리하였습니다. 도움이 되시길 바랍니다.

| 📝 다른 사람들이 많이 본 경제 인기글 |

🔽 더 많은 정보는 아래 목록 확인 🔽